Os segredos da precificação de serviços contábeis

A precificação de serviços contábeis é um dos maiores desafios estratégicos do contador moderno.

Pequenas empresas pressionam por preço. PJs buscam simplicidade. Médias empresas exigem estrutura, análise e segurança. E no meio desse cenário, muitos profissionais ainda cobram com base em comparação, não em estratégia.

Neste artigo, você vai entender como precificar para pequenas empresas, PJs e médias empresas de forma inteligente, estruturada e lucrativa. Vai descobrir como adaptar modelos, proteger margens e posicionar seu escritório com autoridade, sem cair na guerra de preços que aprisiona o mercado.

O que você precisa saber antes de tudo

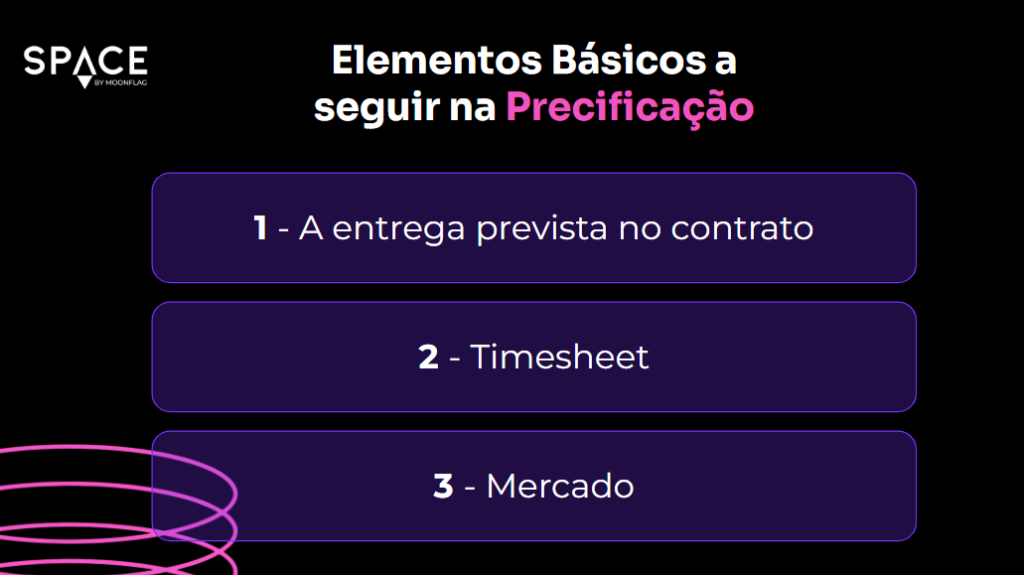

Antes de discutir modelos, margens e contratos, existe um alicerce invisível que sustenta toda estratégia de preço. Sem ele, qualquer valor é instável, frágil e vulnerável à primeira objeção do cliente. A precificação de serviços contábeis não começa na proposta comercial. Começa na estrutura interna do escritório.

Imagine três pilares sustentando um edifício: entrega prevista no contrato, controle de tempo (timesheet) e entendimento estratégico de mercado. Se um desses pilares falha, o prédio inteiro treme. Se dois falham, ele desaba. Muitos escritórios tentam fortalecer o preço sem perceber que a base está comprometida.

O primeiro pilar é a entrega prevista no contrato. Contrato não é burocracia jurídica; é delimitação de poder. Quando você não define claramente o que está incluso, o que não está incluso, a frequência das entregas, as responsabilidades do cliente e o SLA de atendimento, você não está vendendo um serviço estruturado. Está vendendo disponibilidade infinita. E disponibilidade infinita é o caminho mais curto para a desvalorização.

O segundo pilar é o timesheet. O contador que não mede tempo vive na ilusão. Acredita que alguns contratos são bons porque o cliente paga em dia. Acredita que os outros são ruins porque reclamam demais. Mas a percepção não é dada. E sem dados, não há estratégia.

O terceiro pilar é o mercado, mas não da forma superficial que muitos enxergam. Sim, você deve observar o mercado. Mas observar não significa copiar. Acompanhar não significa se submeter. O erro clássico é usar o preço médio como referência absoluta. O mercado não é um teto; é um mapa.

Precificação de serviços contábeis: PMEs x médio e grande porte

À medida que uma empresa cresce, suas dores deixam de ser operacionais e passam a ser estratégicas. É nesse ponto que a precificação de serviços contábeis para PMEs e empresas de médio porte exige outra mentalidade.

Precificação de serviços contábeis: PMEs

Na precificação de serviços contábeis para pequenas empresas, o mercado exerce maior influência. A sensibilidade a preço é alta. A comparação é constante. O empreendedor conversa com outros empresários, pesquisa valores e questiona cada diferença.

É preciso entender também que a geração de valor percebido ainda é baixa. Empresas muito pequenas, em geral:

- Não utilizam relatórios gerenciais

- Não analisam indicadores financeiros

- Não valorizam consultoria estratégica

Elas querem simplicidade, previsibilidade e segurança básica. Forçar uma oferta consultiva complexa nesse momento pode gerar resistência e frustração.

Sua estratégia aqui deve ser:

- Padronização

- Atendimento

- Eficiência

- Escala

Precificação de serviços contábeis: Médio e grande porte

Agora a conversa muda.

Empresas em crescimento não buscam apenas cumprir obrigações elas buscam sustentação para crescer. E o crescimento gera dor. Dor de caixa desorganizada, de margens apertadas, de tributos elevados, de decisões tomadas sem clareza. E é justamente a dor que abre espaço para valor.

Nesse cenário, a precificação de serviços contábeis deixa de ser baseada apenas em volume de notas ou número de funcionários. Ela passa a considerar o impacto estratégico.

A atuação consultiva ganha protagonismo. Reuniões estratégicas estruturadas, interpretação técnica traduzida em linguagem de negócio e apoio em decisões financeiras passam a compor o pacote de valor. Isso muda completamente a lógica da precificação de serviços contábeis, que começa a se afastar da comparação por custo e se aproximar da percepção de impacto.

Sua estratégia aqui deve ser:

- Consultorias periódicas

- Análise de indicadores e performance

- Planejamento tributário inteligente

- BPO financeiro e operacional

Fatores que influenciam

A precificação de serviços contábeis não é uma decisão isolada. Ela é consequência direta da sua estrutura interna, da sua gestão financeira e do seu posicionamento estratégico.

Antes de pensar em quanto cobrar, você precisa entender o que sustenta o seu preço.

Data do balanço

Pode parecer um detalhe técnico. Não é.

A periodicidade e a forma como você entrega o balanço impactam diretamente na percepção de valor. Um escritório que entrega informações com atraso transmite operação. Um escritório que entrega dados organizados e tempestivos transmite gestão.

D.R.E. por centro de custo

Aqui está um divisor de águas.

Quando você entrega apenas uma DRE genérica, você cumpre a obrigação.

Quando entrega DRE segmentada por centro de custo, você participa da estratégia.

Isso muda completamente o jogo da precificação de serviços contábeis.

Folha de pagamento por departamento

A complexidade gera responsabilidade. Responsabilidade exige estrutura. Estrutura precisa ser remunerada.

Uma folha segmentada por departamento exige:

- Mais análise

- Mais conferência

- Mais controle

- Mais risco técnico

Se o seu preço não considera esse nível de complexidade, sua margem está sendo corroída silenciosamente.

Estabeleça uma margem de lucro estratégica

Estabelecer uma margem de lucro estratégica é um dos pontos mais negligenciados na precificação de serviços contábeis. Muitos escritórios ainda calculam seus honorários somando custos fixos, variáveis e adicionando um pequeno percentual, como se a margem fosse apenas uma “sobra” ao final do mês. Mas a margem não é sobra.

Estabelecer uma margem de lucro estratégica é um dos pontos mais negligenciados na precificação de serviços contábeis. Muitos escritórios ainda calculam seus honorários somando custos fixos, variáveis e adicionando um pequeno percentual, como se a margem fosse apenas uma “sobra” ao final do mês. Mas a margem não é boa.

Outro ponto essencial é revisar regularmente seus preços. Um dos erros mais silenciosos na gestão contábil é manter contratos congelados por anos enquanto a complexidade do cliente aumenta. O cliente cresce, contrata mais funcionários, amplia o faturamento, muda o regime tributário, exige mais relatórios, solicita reuniões estratégicas, mas o honorário continua o mesmo.

Marketing Contábil ajuda na percepção de valor

Nesse contexto, o Marketing Contábil assume um papel estratégico na percepção de valor. Preço é percepção. E a percepção é narrativa. Se o mercado enxerga você apenas como quem envia guias e processa folha de pagamento, sua comparação será feita por preço. Mas se você constrói uma narrativa estratégica, mostrando domínio sobre planejamento tributário, indicadores financeiros, gestão de caixa, análise de desempenho e crescimento empresarial, o cenário muda.

Se você deseja aprofundar essa visão de posicionamento e narrativa, vale a pena buscar conteúdos especializados sobre marketing contábil.

Estratégias para precificação

Matheus Calixtro

Sócio da Agência Moonflag e estrategista digital focado em SEO, certificado pela Rocket Content, com mais de 4 anos ajudando e acompanhando escritórios de contabilidade a venderem pela internet.